L’essentiel à retenir

- La nue-propriété permet d’acquérir un bien immobilier à 50-70 % de sa valeur en pleine propriété, grâce au démembrement temporaire.

- Pendant la période d’usufruit (généralement 15 à 20 ans), l’investisseur ne perçoit aucun loyer mais ne supporte aucune charge, impôt foncier ni gestion locative.

- La fiscalité est particulièrement avantageuse : aucun revenu foncier imposable, et le bien n’entre pas dans l’assiette de l’IFI pendant la période de démembrement.

- À l’extinction de l’usufruit, le nu-propriétaire récupère automatiquement la pleine propriété sans frais supplémentaires.

- Cette stratégie convient particulièrement aux investisseurs à forte imposition qui n’ont pas besoin de revenus complémentaires immédiats.

- La nue-propriété peut s’acquérir directement, via des SCPI démembrées, ou dans le cadre d’une transmission patrimoniale familiale.

Nue Propriete Investissement — Thomas, 48 ans, directeur commercial à Paris, gagnait bien sa vie. Trop bien, même, du point de vue du fisc. Sa tranche marginale d’imposition atteignait 45 %, et chaque fois qu’il recevait un loyer de son appartement bordelais, il voyait presque la moitié partir en impôts, prélèvements sociaux inclus. Son conseiller patrimonial lui avait alors posé une question qui l’avait fait réfléchir : « Et si vous investissiez dans quelque chose qui ne vous rapportait rien pendant quinze ans, mais qui vous enrichissait considérablement ? »

Thomas avait froncé les sourcils. La phrase semblait paradoxale. Son conseiller lui avait alors expliqué la nue-propriété.

Dix-huit mois plus tard, Thomas avait acquis la nue-propriété d’un appartement T3 à Bordeaux pour 168 000 euros, alors que sa valeur en pleine propriété était estimée à 280 000 euros. Il n’encaissait aucun loyer, ne payait aucune charge, et le bien n’apparaissait pas dans son assiette IFI. Dans quinze ans, il récupérerait la pleine propriété d’un bien valant potentiellement 350 000 euros ou plus, sans avoir déboursé un centime supplémentaire.

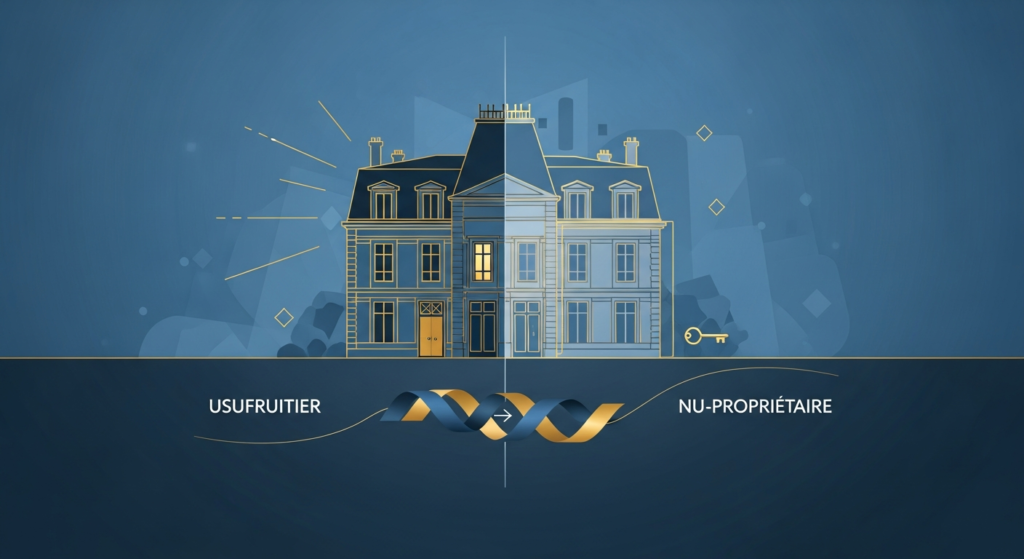

Qu’est-ce que la nue-propriété : le démembrement expliqué

Le droit de propriété sur un bien immobilier peut être divisé en deux composantes distinctes : l’usufruit et la nue-propriété. Cette division, appelée démembrement de propriété, est une particularité du droit civil français héritée du droit romain.

L’usufruit est le droit d’utiliser le bien et d’en percevoir les fruits, c’est-à-dire les loyers. L’usufruitier peut habiter le bien ou le louer, mais ne peut pas le vendre sans l’accord du nu-propriétaire.

La nue-propriété est le droit de disposer du bien, de le vendre ou de le transmettre, mais sans pouvoir l’utiliser ni en percevoir les revenus pendant la durée du démembrement.

Dans le contexte d’un investissement immobilier, le démembrement est généralement temporaire et contractuel. Un promoteur ou un bailleur institutionnel cède la nue-propriété d’un bien à un investisseur privé, tout en conservant l’usufruit pour une durée déterminée, typiquement entre 15 et 20 ans. Pendant cette période, le bailleur loge ses locataires dans le bien et perçoit les loyers. À l’issue de la période, le démembrement s’éteint et l’investisseur récupère automatiquement la pleine propriété.

Le démembrement temporaire en pratique

Contrairement au démembrement viager (qui dure toute la vie de l’usufruitier, utilisé dans les successions), le démembrement dans le cadre de l’investissement immobilier est temporaire et d’une durée précisément définie dans l’acte notarié. Cette certitude sur le terme est l’une des forces du mécanisme : l’investisseur sait exactement quand il récupérera la pleine propriété.

Comment se calcule la valeur de la nue-propriété

La décote appliquée sur le prix de la nue-propriété par rapport à la valeur en pleine propriété dépend principalement de la durée du démembrement. Plus l’usufruit est long, plus la décote est importante.

La logique économique est simple : l’investisseur renonce à des loyers pendant toute la durée du démembrement. La décote représente la valeur actualisée de ces loyers futurs auxquels il renonce.

| Durée démembrement | Décote habituelle | Prix nue-propriété (base 300k€) |

|---|---|---|

| 10 ans | 25-30 % | 210 000 – 225 000 € |

| 15 ans | 35-40 % | 180 000 – 195 000 € |

| 17 ans | 40-45 % | 165 000 – 180 000 € |

| 20 ans | 45-50 % | 150 000 – 165 000 € |

Ces fourchettes sont indicatives et varient selon la localisation du bien, la solvabilité du bailleur usufruitier, et les conditions de marché. Dans les marchés immobiliers les plus dynamiques (Paris, Bordeaux, Lyon), les décotes sont parfois un peu moins importantes car les perspectives de valorisation sont plus élevées.

Les avantages fiscaux et patrimoniaux

Les avantages fiscaux et patrimoniaux de la nue-propriété sont multiples. L’acquisition se fait à un prix décoté. Le nu-propriétaire est exonéré de taxe foncière, d’impôt sur les revenus locatifs (puisqu’il n’en perçoit pas) et l’actif n’entre pas dans l’assiette de l’IFI durant le démembrement. Cela facilite également la transmission du patrimoine, réduisant les droits de succession.

La nue-propriété présente un profil fiscal exceptionnel, particulièrement pour les investisseurs à forte imposition.

Absence de revenus fonciers imposables. Puisque l’investisseur ne perçoit aucun loyer pendant la période de démembrement, il n’a aucun revenu foncier à déclarer. Pour quelqu’un à 45 % de TMI plus 17,2 % de prélèvements sociaux, cela représente une économie considérable.

Déduction des intérêts d’emprunt. Si l’achat en nue-propriété est financé par emprunt, les intérêts sont déductibles des revenus fonciers existants, créant du déficit foncier imputable sur le revenu global. C’est un levier fiscal doublement efficace.

Absence de charges. Les grosses réparations (ravalement, toiture, ascenseur) sont à la charge de l’usufruitier, pas du nu-propriétaire. Les charges courantes aussi. L’investisseur est totalement passif pendant toute la durée du démembrement.

Valorisation à long terme. À l’issue du démembrement, l’investisseur récupère la pleine propriété sans frais (pas de droits de mutation, pas d’impôts). Si le bien s’est valorisé entre-temps, tout ce gain lui appartient intégralement.

Illustration chiffrée

Un investisseur à TMI 45 % achète une nue-propriété 180 000 euros (valeur pleine propriété : 300 000 euros, démembrement 15 ans). Il emprunte 150 000 euros à 3,5 %. Les intérêts annuels d’environ 5 250 euros sont déductibles de ses revenus fonciers. En 15 ans, s’il a bénéficié d’une valorisation de 2 % par an, le bien vaut environ 400 000 euros. Son gain patrimonial brut est de 220 000 euros (400 000 – 180 000), pour un effort total qui tient compte des économies fiscales réalisées sur les intérêts.

Nue-propriété et IFI : une protection précieuse

L’Impôt sur la Fortune Immobilière (IFI) frappe les patrimoines immobiliers nets supérieurs à 1,3 million d’euros. Pour les contribuables proches ou au-dessus de ce seuil, la nue-propriété présente un avantage considérable : pendant la durée du démembrement, la nue-propriété n’entre pas dans l’assiette de l’IFI.

C’est l’usufruitier qui déclare le bien pour sa valeur en pleine propriété dans son IFI. Le nu-propriétaire, lui, n’a rien à déclarer. Cette règle, inscrite à l’article 968 du Code général des impôts, fait de la nue-propriété un outil de gestion de l’IFI particulièrement efficace.

Pour un investisseur dont le patrimoine immobilier approche du seuil d’imposition à l’IFI, acquérir des actifs en nue-propriété permet d’augmenter son patrimoine réel sans augmenter son assiette taxable. C’est une stratégie fréquemment utilisée par les conseils en gestion de patrimoine pour leurs clients fortunés.

Comment financer un achat en nue-propriété

Le financement d’un achat en nue-propriété peut s’effectuer de diverses manières. Il est possible d’utiliser ses fonds propres ou de recourir à un crédit immobilier classique. Certaines banques proposent des prêts spécifiques pour ce type d’investissement, parfois avec des conditions adaptées à l’absence de revenus locatifs immédiats. La décote à l’acquisition rend l’investissement plus accessible.

Le financement d’un achat en nue-propriété présente quelques particularités que les banques n’appréhendent pas toutes de la même façon.

Puisque le bien ne génère aucun loyer pendant la durée du démembrement, la mensualité du prêt immobilier doit être intégralement couverte par les autres revenus de l’emprunteur. Les banques appliquent donc leurs critères standards de taux d’endettement (33-35 % des revenus), sans prendre en compte des loyers fictifs.

En pratique, la nue-propriété est souvent financée par des investisseurs disposant déjà d’un patrimoine et de revenus stables. L’apport personnel recommandé est plus élevé que pour un investissement locatif classique, généralement 20 à 30 % du prix d’acquisition.

Certains établissements proposent des prêts « in fine » pour la nue-propriété : l’emprunteur ne rembourse que les intérêts pendant la durée du prêt, et le capital à la fin. Cette formule correspond bien à la logique de la nue-propriété, où la valeur du bien sera récupérée à terme et pourra rembourser le capital.

Optimisation fiscale via le crédit

Si vous avez déjà des revenus fonciers (issus d’autres biens locatifs), financer votre nue-propriété par emprunt est particulièrement efficace. Les intérêts d’emprunt seront déductibles de ces revenus fonciers, créant du déficit foncier. C’est une stratégie d’optimisation fiscale puissante que peu d’investisseurs exploitent pleinement.

Qui est l’usufruitier ? Bailleurs sociaux et institutionnels

Dans les opérations de nue-propriété institutionnelle, l’usufruitier est généralement un bailleur social (OPH, ESH), un opérateur de résidences gérées, ou une grande foncière. Ces entités utilisent l’usufruit temporaire pour constituer un parc de logements locatifs sans immobiliser du capital permanent.

La qualité de l’usufruitier est un facteur déterminant dans l’évaluation d’un programme de nue-propriété. Les points à vérifier sont :

La solidité financière de l’usufruitier : un bailleur social est généralement plus sûr qu’un opérateur privé de taille modeste. La qualité de la gestion locative et de l’entretien du bien pendant la période d’usufruit. Les conditions de restitution du bien à la fin du démembrement : l’acte notarié doit préciser dans quel état le bien sera remis.

Depuis quelques années, plusieurs promoteurs nationaux proposent des programmes de nue-propriété dans les grandes villes françaises, en partenariat avec des bailleurs sociaux reconnus. Ces programmes offrent une sécurité accrue et des conditions plus standardisées.

Nue-propriété de SCPI : la version accessible

La nue-propriété n’est pas réservée à l’immobilier direct. Il est également possible d’acquérir des parts de SCPI (Sociétés Civiles de Placement Immobilier) en démembrement temporaire, avec une décote similaire.

Cette option présente plusieurs avantages : le ticket d’entrée est beaucoup plus faible (à partir de 5 000 à 15 000 euros selon les SCPI), la diversification est immédiate, et la gestion est totalement déléguée. La décote sur la valeur des parts reflète les mêmes mécanismes que pour l’immobilier direct.

Pour en savoir plus sur les SCPI comme véhicule d’investissement, consultez notre guide complet sur les SCPI en 2026.

| Type | Ticket d’entrée | Gestion | Diversification | Liquidité |

|---|---|---|---|---|

| Nue-propriété directe | 100 000 € + | Passive (pas de gestion) | Un actif | Revente possible mais marché secondaire limité |

| Nue-propriété SCPI | 5 000 – 15 000 € | Totalement déléguée | Portefeuille diversifié | Marché secondaire organisé |

Le démembrement familial : stratégie de transmission

Le démembrement familial est une stratégie de transmission patrimoniale efficace. Il permet aux parents de donner la nue-propriété d’un bien à leurs enfants tout en conservant l’usufruit, assurant revenus ou usage. Cette approche réduit significativement les droits de succession, car la valeur taxable est celle de la nue-propriété au moment de la donation. La décote liée à l’usufruit diminue l’assiette fiscale.

Au-delà de l’investissement immobilier, le démembrement de propriété est un outil de transmission patrimoniale entre générations d’une efficacité remarquable.

Le principe : des parents donnent la nue-propriété de leurs biens immobiliers à leurs enfants, tout en conservant l’usufruit viager. Cette opération permet de transmettre le patrimoine à moindre coût fiscal, puisque les droits de donation ne sont calculés que sur la valeur de la nue-propriété (qui dépend de l’âge de l’usufruitier selon un barème fiscal).

Pour un donateur de 60 ans, la valeur fiscale de la nue-propriété représente 50 % de la valeur en pleine propriété. Pour 70 ans, c’est 40 %. Les abattements de 100 000 euros par enfant (renouvelables tous les 15 ans) s’appliquent sur cette valeur réduite, permettant de transmettre un patrimoine important avec une fiscalité très allégée.

Pour approfondir les stratégies de réduction d’impôts, consultez notre guide sur les stratégies légales de défiscalisation en 2026.

Risques et limites à connaître

Les risques et limites de la nue-propriété incluent principalement l’illiquidité de l’investissement, rendant la revente difficile avant la pleine propriété. L’absence de revenus locatifs immédiats est une contrainte. Il existe une dépendance vis-à-vis de l’usufruitier pour l’entretien courant et des incertitudes liées à l’évolution de la fiscalité immobilière. La durée du démembrement est un facteur clé.

La nue-propriété n’est pas sans risques. Une analyse objective impose d’en présenter les limites.

L’illiquidité. Revendre une nue-propriété avant le terme du démembrement est possible mais difficile. Le marché secondaire est peu liquide, et la valeur dépend du temps restant avant la récupération de la pleine propriété. En cas de besoin urgent de liquidités, cette stratégie peut être problématique.

La dégradation du bien. Si l’usufruitier gère mal le bien et ne l’entretient pas correctement, le nu-propriétaire récupérera un actif en mauvais état. Il est crucial de vérifier les obligations d’entretien inscrites dans l’acte de démembrement et la solidité financière de l’usufruitier.

L’absence de revenus. Pendant toute la durée du démembrement, l’investissement est stérile en termes de flux de trésorerie. Pour quelqu’un qui a besoin de revenus complémentaires immédiats, la nue-propriété n’est pas adaptée.

L’évolution du marché. Si les prix immobiliers baissent pendant la période de démembrement, l’investisseur peut récupérer un bien dont la valeur est inférieure à son prix d’achat. La décote initiale offre un matelas de sécurité, mais n’est pas une garantie absolue.

Due diligence indispensable

Avant d’investir en nue-propriété, vérifiez impérativement : les comptes annuels de l’usufruitier, les conditions précises de restitution du bien stipulées dans l’acte notarié, et la clause de remise en état. Faites-vous accompagner par un notaire indépendant qui défend vos intérêts, pas ceux du promoteur.

Nue-propriété vs autres investissements

La nue-propriété se distingue d’autres investissements par l’absence de gestion locative et de fiscalité sur les revenus fonciers. Contrairement à l’investissement locatif classique, elle offre une décote à l’acquisition et une exonération d’IFI. Par rapport aux SCPI, elle offre un bien tangible mais une liquidité moindre. C’est une stratégie de capitalisation à long terme, sans les contraintes de l’usufruitier.

Pour bien positionner la nue-propriété dans un portefeuille, il est utile de la comparer aux autres stratégies d’investissement immobilier disponibles en 2026.

Face à la location nue classique, la nue-propriété offre une fiscalité radicalement meilleure pour les contribuables à forte imposition, mais supprime tout flux de revenus immédiats. La location nue est préférable pour quelqu’un qui a besoin de cash-flow.

Face au LMNP, la nue-propriété est plus simple (aucune gestion) mais n’offre pas l’effet de levier de l’amortissement. Le LMNP crée des revenus réels mais fiscalement optimisés ; la nue-propriété crée une valeur latente sans revenus.

Face aux SCPI classiques, la nue-propriété de SCPI offre un meilleur profil fiscal (pas de revenus pendant le démembrement) mais supprime la distribution de dividendes que beaucoup d’investisseurs apprécient dans les SCPI.

Pour débuter en investissement immobilier et comprendre tous les mécanismes, consultez notre guide complet pour les débutants.

Comment investir concrètement

Investir concrètement en nue-propriété implique de cibler des programmes immobiliers neufs ou existants, souvent via des opérateurs spécialisés. Il faut analyser les conditions du démembrement (durée, usufruitier) et la localisation du bien. Après la signature d’un contrat de réservation, l’acquisition se finalise par un acte notarié. Une due diligence approfondie est essentielle pour sécuriser l’investissement.

Si vous souhaitez investir en nue-propriété, voici les étapes concrètes à suivre.

Premièrement, définissez votre horizon d’investissement. La nue-propriété est un investissement à 15-20 ans minimum. Assurez-vous de n’avoir pas besoin de ces fonds pendant toute cette période.

Deuxièmement, identifiez des programmes. Les principaux opérateurs de nue-propriété institutionnelle en France sont Perl, Nexity, Icade, et plusieurs opérateurs régionaux. Ces acteurs proposent des programmes dans les grandes villes et parfois directement aux investisseurs particuliers via leurs sites ou des réseaux de distribution.

Troisièmement, analysez rigoureusement chaque programme : localisation du bien, solidité de l’usufruitier, durée et conditions de démembrement, prix de la nue-propriété et décote appliquée, clauses de restitution.

Quatrièmement, consultez un notaire et éventuellement un conseiller en gestion de patrimoine avant de signer. L’acte notarié est le document fondamental qui définit tous vos droits et obligations.

FAQ : toutes vos questions sur la nue-propriété

Questions fréquentes

Qu’est-ce que le démembrement de propriété ?

Le démembrement consiste à diviser le droit de propriété en deux parties : l’usufruit (droit d’utiliser et de percevoir les revenus) et la nue-propriété (droit de disposer du bien). Dans le contexte de l’investissement, le démembrement est généralement temporaire.

Pourquoi les prix en nue-propriété sont-ils inférieurs à la pleine propriété ?

Parce que l’acheteur renonce à percevoir des loyers pendant toute la durée du démembrement. La décote représente la valeur actualisée des loyers auxquels il renonce, majorée d’une prime de liquidité.

Que se passe-t-il si l’usufruitier fait faillite pendant la période de démembrement ?

Le droit de propriété nu n’est pas remis en cause par la faillite de l’usufruitier. L’immeuble reste la propriété du nu-propriétaire. En revanche, la gestion du bien et la restitution peuvent être affectées. C’est pourquoi la solidité financière de l’usufruitier est un critère de sélection essentiel.

Peut-on vendre une nue-propriété avant le terme du démembrement ?

Oui, la nue-propriété est cessible. Mais le marché secondaire est limité et peu liquide. La valeur de revente dépend du temps restant et des conditions du marché immobilier. Il ne faut pas compter sur une revente facile avant le terme.

La nue-propriété est-elle soumise à l’IFI ?

Non. Pendant la période de démembrement, c’est l’usufruitier (bailleur institutionnel ou social) qui déclare le bien en pleine propriété dans son éventuel IFI. Le nu-propriétaire ne déclare rien.

Quels sont les frais de notaire pour un achat en nue-propriété ?

Les frais de notaire sont calculés sur la valeur de la nue-propriété, pas sur la valeur en pleine propriété. Ils sont donc mécaniquement inférieurs à ceux d’un achat en pleine propriété, ce qui représente une économie supplémentaire.

Peut-on bénéficier du prêt à taux zéro (PTZ) pour l’achat en nue-propriété ?

Non. Le PTZ est réservé à l’acquisition de la résidence principale en pleine propriété. Un achat en nue-propriété n’est pas éligible.

Comment fonctionne la fiscalité à la revente d’une nue-propriété ?

La plus-value est calculée sur la différence entre le prix de vente en pleine propriété et le prix d’achat de la nue-propriété. Le régime des plus-values immobilières des particuliers s’applique, avec les abattements pour durée de détention.

La nue-propriété convient-elle aux jeunes investisseurs ?

Elle peut convenir, à condition d’avoir un horizon long et de ne pas avoir besoin de revenus immédiats. Pour un investisseur de 35 ans, un démembrement de 17 ans signifie récupérer la pleine propriété à 52 ans, à temps pour une retraite confortable.

Existe-t-il des nue-propriétés en zones touristiques ou à l’étranger ?

Quelques opérateurs proposent des programmes en zones touristiques, mais c’est marginal. La nue-propriété institutionnelle française se concentre essentiellement sur les logements résidentiels dans les grandes agglomérations.

Questions fréquentes sur Investir en Nue-Propriété

Qu’est-ce que l’investissement en nue-propriété ?

L’investissement en nue-propriété consiste à acquérir un bien immobilier dont l’usage (l’usufruit) est temporairement séparé. Pendant une durée définie (souvent 15 à 20 ans), l’usufruitier (bailleur social, institutionnel) jouit du bien et en perçoit les loyers. L’investisseur, nu-propriétaire, acquiert le bien à un prix décoté, sans les contraintes de gestion locative et sans percevoir de revenus immédiats.

Comment fonctionne le démembrement de propriété ?

Le démembrement de propriété est un mécanisme juridique où la pleine propriété d’un bien est divisée entre l’usufruit et la nue-propriété. L’usufruitier dispose du droit d’user du bien (usus) et d’en percevoir les revenus (fructus), tandis que le nu-propriétaire conserve le droit d’en disposer (abusus). À la fin de la période de démembrement, la pleine propriété est automatiquement reconstituée au profit du nu-propriétaire, sans frais ni fiscalité.

Quels sont les avantages fiscaux majeurs de la nue-propriété ?

La nue-propriété offre plusieurs avantages fiscaux. Le bien n’entre pas dans l’assiette de l’IFI pour le nu-propriétaire durant le démembrement. Il n’y a pas de revenus fonciers imposables, donc pas de fiscalité sur les loyers. De plus, les intérêts d’emprunt liés à l’acquisition peuvent être déduits d’autres revenus fonciers existants. En cas de revente, la plus-value est calculée sur le prix d’acquisition initial.

Quels sont les risques liés à un investissement en nue-propriété ?

Les principaux risques incluent l’illiquidité relative du marché secondaire de la nue-propriété, rendant la revente anticipée parfois complexe. Il existe aussi le risque de valorisation du bien à terme, bien que le prix d’acquisition décoté atténue souvent ce risque. Enfin, la qualité de l’usufruitier est cruciale pour l’entretien du bien; un usufruitier défaillant peut impacter la valeur finale du bien.

En quoi la nue-propriété est-elle une bonne stratégie de préparation à la retraite ?

C’est une excellente stratégie. L’investisseur achète le bien à un prix décoté (souvent 60% à 70% de la pleine propriété) sans contraintes de gestion ni fiscalité pendant la phase active de sa carrière. Au terme du démembrement, généralement autour de l’âge de la retraite (ex: 15-20 ans), il récupère la pleine propriété d’un bien valorisé, qu’il pourra habiter, louer pour un complément de revenus, ou revendre.

Combien de temps dure généralement le démembrement de propriété ?

La durée du démembrement est fixée contractuellement dès l’origine. Elle varie généralement entre 15 et 20 ans, mais peut aller jusqu’à 25 ans dans certains programmes. Cette période est choisie pour correspondre aux besoins de l’usufruitier (souvent des bailleurs sociaux ayant besoin de logements sur le long terme) et pour optimiser les avantages pour le nu-propriétaire.

Peut-on revendre sa nue-propriété avant le terme du démembrement ?

Oui, il est possible de revendre sa nue-propriété avant le terme du démembrement. Cependant, le marché secondaire est moins liquide que celui de la pleine propriété. La valeur de revente dépendra de la durée restante du démembrement et de l’attractivité du bien. Des plateformes spécialisées existent pour faciliter ces transactions, mais il est important d’anticiper d’éventuels délais.

Qui est responsable des charges et travaux dans un bien en nue-propriété ?

Pendant la durée du démembrement, l’usufruitier est généralement responsable de toutes les charges et gros travaux d’entretien courant (taxe foncière, entretien des parties communes, réparations courantes). Le nu-propriétaire n’a à sa charge que les grosses réparations définies par l’article 606 du Code civil, comme les réparations des murs porteurs ou des toitures, mais dans la pratique, l’usufruitier prend souvent tout en charge.

Quels sont les coûts associés à l’achat en nue-propriété ?

Les coûts sont similaires à un achat immobilier classique, mais calculés sur le prix décoté. Il faut prévoir les frais de notaire, qui sont proportionnels au prix d’acquisition de la nue-propriété, donc plus faibles que pour un achat en pleine propriété. Les frais d’agence immobilière, si applicable, sont également basés sur ce prix réduit. Il n’y a pas de taxe foncière ni de charges de copropriété pour le nu-propriétaire.

Avertissement : Cet article est fourni à titre informatif et ne constitue pas un conseil en investissement. Les informations fiscales et patrimoniales présentées sont basées sur la législation en vigueur au moment de la rédaction. La fiscalité évolue régulièrement. Avant tout investissement, consultez un notaire, un conseiller en gestion de patrimoine ou un expert-comptable agréé.

À lire aussi : Amortissement LMNP : Comment Ça Marche (avec Exemples)

Recevez nos meilleurs conseils

Rejoignez nos lecteurs et recevez chaque semaine nos analyses exclusives.

Articles similaires